Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita

Carta Porte, instrumento para la verificación y vigilancia.

8 octubre, 2025

Carta porte, CFDI, Comercio exterior

La Carta de Porte surgió como un instrumento del contrato de servicio de transporte entre el remitente y el transportista en el ámbito comercial, es por ello que su antecedente y regulación se encuentra en el Código de Comercio, y este contrato ha evolucionado al grado de convertirse en un documento electrónico al incluirse como parte de una factura electrónica, lo que la ha convertido en un mecanismo de fiscalización que podría haber complicado las operaciones de las empresas en sus inicios de implementación por el cambio de paradigma en la forma de operar, sin embargo; la autoridad fue insistente y firme en su implementación por el control de los movimientos de mercancías que ofrece y porque facilita los actos de revisión o inspección por cuenta de las autoridades competentes para ello.

La preocupación de establecer acciones de control de la mercancía que ingresa y se mueve en territorio nacional ha sido una constante de la autoridad fiscal y de otras autoridades, hecho que ha motivado la realización de diversas acciones para combatir el tráfico ilegal de mercancías, por lo que recientemente, el pasado 26 de septiembre de 2025 se celebró un acuerdo de colaboración entre los titulares de la Secretaría de Marina (SEMAR); de la Secretaría de Infraestructura, Comunicaciones y Transportes y del Servicio de Administración Tributaria, dicho acuerdo busca facilitar el intercambio de información entre estas tres dependencias federales a fin de establecer acciones que les permita fortalecer el combate al contrabando de mercancías de procedencia ilícita.

El intercambio de información consiste justamente en los datos que contiene el complemento Carta Porte que se incorpora a la factura electrónica que se emite por los servicios de traslado o cuando se mueve la mercancía con medios propios, los datos contenido en el complemento en cuestión (del cual hoy se tiene la versión 3.1), proporciona elementos clave para establecer mecanismos de control, inspección, verificación y vigilancia del cumplimiento de las disposiciones jurídicas aplicables al traslado de bienes y mercancías, lo que permite a la autoridad fiscal tener plena trazabilidad de los ingresos que tienen los contribuyente que prestan servicios de traslado de mercancías, movimientos de inventarios, identificación de clientes o destinatarios de las mercancías y con ello reforzar los actos de fiscalización para captar mayores impuestos, información que también es de utilidad para la SEMAR y para Secretaría de Infraestructura, Comunicaciones y Transportes.

El complemento Carta Porte contiene información como la ubicación de origen, puntos intermedios y destino final del servicio de traslado; además de la información detallada de la mercancía que se traslada, así como datos que permiten conocer e identificar plenamente el medio de transporte utilizado en el traslado de las mercancías y los datos de identificación del operador. Esta información es relevante principalmente tratándose del autotransporte, recordemos que grandes cantidades de mercancías se distribuyen en todo el país por este medio, dadas las ventajas que ofrece en el sector logístico como la flexibilidad y accesibilidad, permitiendo que los productos lleguen a destinos específicos, logrando efectuar entregas “puerta a puerta”.

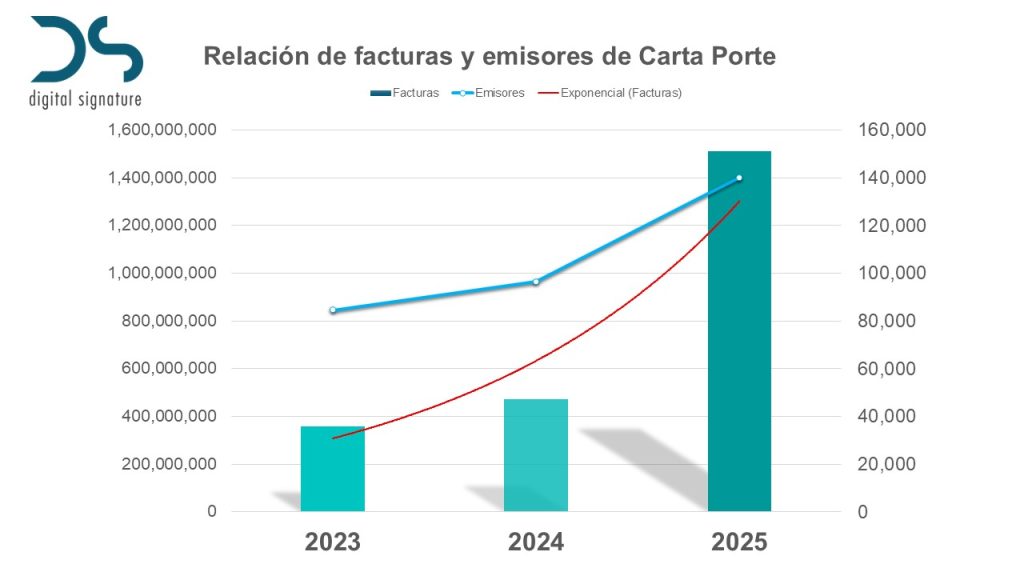

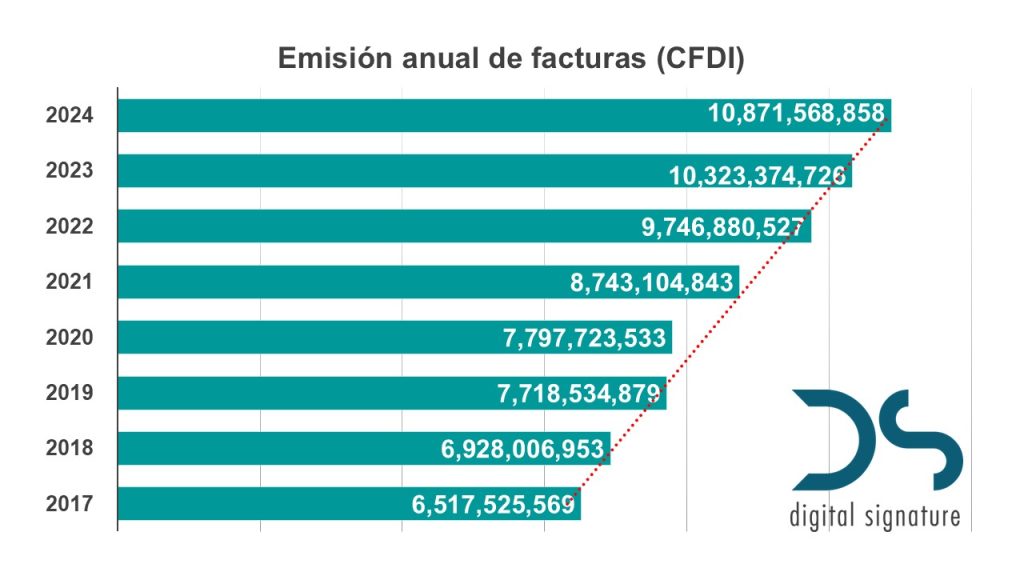

Es relevante mencionar que a través del autotransporte se moviliza poco más 75% de las mercancías que se trasladan vía terrestre (García y Montes. 2024); cifra que podría corresponder con el nivel de facturas emitidas con complemento Carta Porte, ya que al cierre de 2024 el SAT informó que se habían emitido 470,814,736 facturas con Carta Porte, (cifras acumuladas que consideran las versiones 2.0, 3.0 y 3.1), de estas, el medio de autotransporte concentró el 99.3% de su emisión seguido del transporte ferroviario con solo 0.42% de las facturas, contando al momento con 96,348 emisores únicos. Por otro lado, en la reunión donde se celebró el convenio de colaboración el Jefe del SAT informó que con corte al 31 de agosto de 2025, se habían emitido 1,510 millones de facturas con complemento Carta Porte, por cerca de 140 mil emisores únicos; sin embargo, esta numeraria que brinda el SAT contrasta un poco o mucho con la que se reportó al cierre del año 2024, ya que el incremento de facturas observado de enero a agosto de 2025 fue en más del 220% considerando que las cifras serían acumuladas y los emisores crecieron en un 46% más de lo que se había conseguido en los 3 años previos, lo que resulta un poco extraño ya que se pensaría que para el año 2024 la implementación del complemento Carta Porte ya era una adopción estabilizada dada su obligatoriedad, puesto que la facilidad emitida por la autoridad fiscal para la emisión de carta porte con inconsistencias concluyó el 31 de diciembre de 2023 y que la tasa de crecimiento podría tener una tendencia creciente de manera lineal, si el padrón creciera y estos representarán más competidores en el mercado, pero no manera exponencial, como se muestra en la gráfica “Relación de facturas y emisores de Carta Porte”, lo anterior considerando que ni en el periodo de adopción e implementación de la versión 3.3 de la factura se observó este tipo de comportamiento considerando que en dicho periodo también se adicionaba el complemento de Nómina versión 1.2, el de nueva creación Recepción de pagos, como se refleja en la gráfica “Emisión anual de facturas (CFDI)”; lo antes expuesto surge de las últimas cifras que mencionó el Jefe de SAT en dicha reunión, por lo que quizás pudo haber una confusión al informar esta estadística o le fue proporcionada de forma errónea, por lo que esperaríamos la publicación de datos oficiales que pueda publicar el SAT en su portal de Internet para al cierre de este 2025.

Fuente: Elaborado por Digital Signature con base en información de Datos Abiertos del SAT.

Por otro lado, las acciones que buscan llevar a cabo las instituciones que celebran el convenio de colaboración podrían estar enfocadas en hacer análisis de información sobre los movimientos de mercancías, puesto que en muchos de los casos sino es que en todos, la emisión de Carta porte se da antes de que el transporte inicie el traslado y esa información ya la tendría el SAT en sus bases de datos y disponible para consulta de las otras dos instituciones gubernamentales que firmaron el acuerdo.

La Carta porte es una herramienta poderosa para las autoridades ya que también dota de elementos para analizar el registro correcto de las ubicaciones de origen y destino, y permite la validación en línea por medio del código QR que se integró en su representación impresa lo que posibilita su revisión al momento de la verificación en sitio, ya sea por los operativos que lleva a cabo la SICT o por las inspecciones que determine la SEMAR por conductas sospechosas o atípicas en el traslado dentro de los tramos carreteros o en otras vías de comunicación de acuerdo a los operativos que se lleven a cabo, autoridades que además deberán capacitarse en cuanto a la forma en cómo se valida la información, a efecto de identificar inconsistencias y que, para evitar actos que lesionen los intereses y derechos de los usuarios, es necesario que éstos últimos conozcan plenamente la información que deben validar en el documento con apoyo de alguna aplicación o servicio en línea.

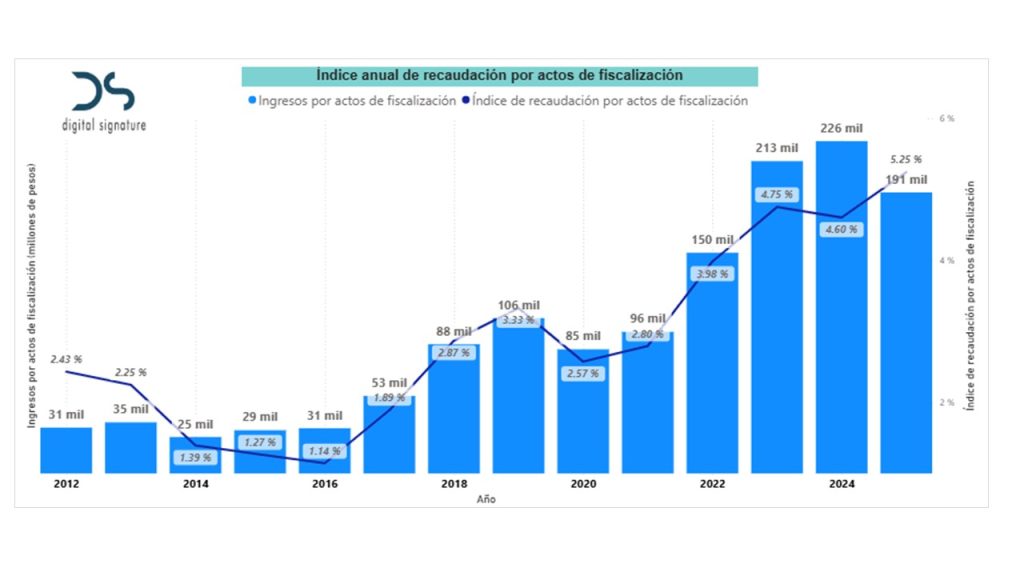

Ante todo esto, debemos ser cuidadosos en la forma en como registramos la información en el complemento Carta Porte, un llenado incorrecto puede acarrearnos grandes problemas no solo ante la Administración Tributaria, sino con otras autoridades que pueden sancionar o embargar las mercancías ante inconsistencias detectadas en el comprobante o ante una lectura incorrecta de la información que se registra. Es menester recordar que los actos de fiscalización que lleva a cabo el SAT se han incrementado y son más dirigidos, derivado del análisis que efectúa con la información que tiene disponible en sus bases de datos, como se puede apreciar en la siguiente gráfica, donde el índice promedio de recaudación por actos de fiscalización al mes de agosto de 2025 asciende a 5.25% con 0.5 puntos porcentuales mayor al cierre de 2024 y aún falta un trimestre para cerrar este año.

Fuente: Elaborado por Digital Signature con base en información de Datos Abiertos del SAT.

Así que, aun estás a tiempo de identificar problemas que puedas tener en tu operación para la emisión de la Carta Porte ya sea que las recibas de tus proveedores de servicio o por las que emitas cuando el traslado lo realices con tus medios de transporte, por lo que si tienes dudas en el análisis sobre la forma en la que estás llevando a cabo la emisión de tus facturas, quieres saber si tienes algún riesgo fiscal que no has identificado, o necesitas conocer los mecanismos de remediación ante estos problemas que impacten en menor medida a tu empresa, acércate con nosotros, en Digital Signature contamos con un equipo de expertos que sabe y puede ayudarte con tus operaciones de traslado de mercancías.

Referencias.

García M. G y Montes E. (Junio 2024) La opción del intermodal ante el desequilibrio del transporte terrestre de carga en México. Instituto Mexicano de Transporte. https://imt.mx/resumen-boletines.html?IdArticulo=612&IdBoletin=210

Publicaciones recientes

Combustibles: entre la deducción y el riesgo fiscal para las estaciones de servicio

6 marzo, 2026

Reseña del libro “La evolución digital de la administración tributaria en México. Tres décadas de cambios”

24 febrero, 2026

Oscilación de las actividades vulnerables, efectos de la ley antilavado.

16 febrero, 2026

La regulación fiscal, instrumento de combate a la ilegalidad

29 enero, 2026

La Reforma Fiscal 2026, el cascabel de los hidrocarburos

23 enero, 2026

Panorama fiscal 2026

15 enero, 2026

Reporte técnico: Modificaciones al Anexo 29 de la RMF para 2026

9 enero, 2026

Impuesto Especial Sobre Producción y Servicios a videojuegos

5 enero, 2026

Publicación de la RMF 2026

30 diciembre, 2025

Llámanos

(+52) 55 4161 2277

Escríbenos

informacion@digitalsignature.com.mx

Nuestra ubicación

Jorge Eliot #12, piso 3, oficina 302, Col. Polanco IV sección, Alcaldía Miguel Hidalgo, CDMX, CP. 11550