Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita

Impuesto Especial Sobre Producción y Servicios a videojuegos

5 enero, 2026

Decreto, Estímulos fiscales, IEPS

Contexto:

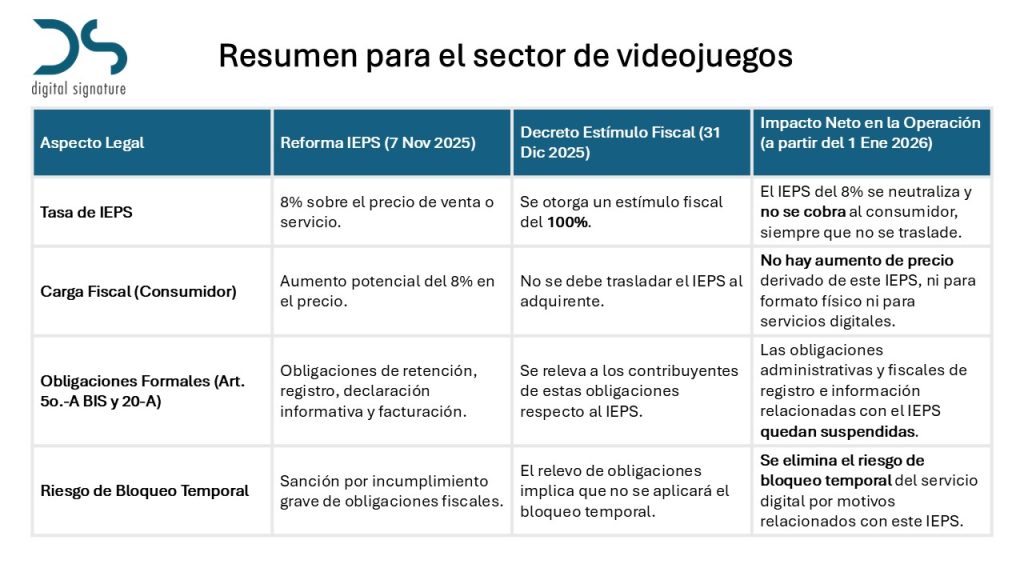

El 31 de diciembre de 2025, la Presidencia de la República publicó en el Diario Oficial de la Federación (DOF) un Decreto clave que impacta directamente en las reformas fiscales aprobadas recientemente en materia del Impuesto Especial sobre Producción y Servicios (IEPS) para los videojuegos. Este nuevo ordenamiento, que entra en vigor el 1 de enero de 2026, concede un estímulo fiscal que neutraliza el gravamen previamente establecido sobre los videojuegos clasificados como no aptos para menores de 18 años, esto en lo que en la práctica puede considerarse una retractación de la Titular del Ejecutivo Federal de la reforma que la misma presentó ante el Congreso de la Unión y que fue aprobada por este prácticamente sin cambios, y misma que fue publicada por la propia Presidencia de la República en el DOF el pasado 7 de noviembre de 2025.

I. El contexto de la reforma previa: el IEPS para videojuegos.

Las reformas a la Ley del Impuesto Especial sobre Producción y Servicios (LIEPS), publicadas en el DOF el 7 de noviembre de 2025, introdujeron un nuevo gravamen con un claro fin extrafiscal declarado.

A. Contenido y Tasa del Impuesto.

Las reformas establecieron que se causaría un IEPS del 8% sobre las siguientes actividades:

- La enajenación al público en general de videojuegos con contenido violento, extremo o para adulto, en formato físico.

- La prestación de servicios que permitan el acceso o descarga de estos mismos videojuegos, ya sea proporcionados por residentes en el extranjero sin establecimiento en México o por residentes en el país.

El concepto de “Videojuego con contenido violento, extremo o para adulto, no apto para personas menores de 18 años” se definió como aquellos clasificados por contener violencia intensa o escenas prolongadas de violencia intensa, derramamiento de sangre, contenido sexual o sexual gráfico, lenguaje fuerte o apuestas con moneda real.

B. Objetivo del Impuesto incluído en la Reforma Fiscal Originalmente Aprobada y Publicada en el DOF el 7 de noviebre de 2025.

El objetivo declarado en la exposición de motvos presentada por la Presidencia de la Republica para gravar estos videojuegos con el 8% era:

- Desincentivar el Consumo: Utilizar el IEPS como un instrumento de política pública eficaz para reducir la asequibilidad y disminuir el consumo de estos videojuegos.

- Proteger la Salud Mental: Se buscaba internalizar los costos a la salud asociados a su consumo, debido a la evidencia de que la exposición a este tipo de contenido puede favorecer respuestas agresivas, disminuir la empatía y correlacionarse con trastornos de salud mental como tristeza, depresión y ansiedad, especialmente en adolescentes. Esto se alineaba con la obligación constitucional de garantizar el derecho a la protección de la salud y velar por el interés superior de la niñez.

- Mecanismos de Control: Para asegurar la recaudación, se establecieron obligaciones formales para los prestadores de servicios digitales (incluyendo plataformas de intermediación), como la retención del 100% del impuesto cobrado, inscripción en el RFC, y la posibilidad de bloqueo temporal del acceso al servicio digital en caso de incumplimiento grave de sus obligaciones.

II. Análisis del Decreto del Estímulo Fiscal publicado en el DOF el 31 de diciembre de 2025.

El Decreto publicado el 31 de diciembre de 2025 introduce un estímulo fiscal que modifica sustancialmente el impacto económico y operativo de la nueva legislación del IEPS en el sector de videojuegos.

A. Contenido y Alcance del Estímulo.

El Decreto otorga un estímulo fiscal equivalente al 100% del IEPS que deba pagarse por la enajenación (formato físico) y la prestación de servicios digitales (acceso o descarga) de los videojuegos con contenido violento, extremo o para adulto.

Este beneficio aplica a:

- Enajenantes de videojuegos en formato físico (Artículo , fracción I, inciso K).

- Residentes en el extranjero sin establecimiento en México y residentes en el país que proporcionen servicios digitales (Artículo 2o., fracción II, inciso D).

El estímulo fiscal es acreditable contra el IEPS que deba pagarse por dichas actividades.

B. Condición Fundamental para la Aplicación.

La procedencia del estímulo fiscal está sujeta a una condición esencial: solo será aplicable en tanto no se traslade al adquirente del bien o servicio cantidad alguna por concepto del citado impuesto. Esto significa que, para utilizar el 100% del estímulo, el precio final cobrado al consumidor no debe incluir el 8% de IEPS.

Además, el Decreto establece que la aplicación de este estímulo no dará lugar a devolución o compensación alguna.

Se establece que el estímulo fiscal no se considera ingreso acumulable para efectos del Impuesto sobre la Renta (ISR).

III. Impacto del Decreto de Estímulo Fiscal en la Operación del Sector (Afectación a lo previamente aprobado con el Congreso de la Unión y publicado en el DOF del 7 de noviembre de 2025).

El Decreto del 31 de diciembre de 2025 neutraliza, en la práctica, el cobro y la carga administrativa del IEPS del 8% a los videojuegos clasificados como C y D.

A. Suspensión del Impacto Económico del IEPS.

El efecto directo del estímulo es que, siempre que los contribuyentes no trasladen el IEPS a los consumidores (cumpliendo la condición del Decreto), la carga tributaria del 8% sobre la enajenación y servicios de videojuegos violentos o para adultos se elimina por completo.

B. Eliminación de Obligaciones Formales Específicas.

El estímulo fiscal releva a los contribuyentes de cumplir con las obligaciones fiscales formales específicas creadas por la reforma del 7 de noviembre de 2025, concretamente las establecidas en los Artículos 5o.-A BIS y 20-A de la LIEPS.

Esto es crucial para el sector de servicios digitales, pues los libera de:

- Obligaciones de retención: Las plataformas digitales de intermediación ya no estarán obligadas a retener el 100% del IEPS.

- Obligaciones de registro e información: Los residentes en el extranjero sin establecimiento en México quedan relevados de obligaciones como inscribirse en el RFC, designar representante legal, y proporcionar al SAT información sobre los receptores de sus servicios, todas ellas contenidas en el Artículo 20-A de la LIEPS.

C. Inaplicación del Bloqueo Temporal.

Como consecuencia directa del relevo de obligaciones fiscales formales, el Decreto del 31 de diciembre de 2025 establece que el incumplimiento de las obligaciones relevadas (Artículos 5o.-A BIS y 20-A) no dará lugar al bloqueo temporal del acceso al servicio digital que permita el acceso o descarga de estos videojuegos. El bloqueo era la sanción más severa prevista en la reforma original.

Nota Importante: El relevo de obligaciones solo aplica al IEPS. Los prestadores de servicios digitales deben seguir cumpliendo con sus obligaciones en materia de Impuesto al Valor Agregado (IVA).

Conclusiones:

Si bien la Ley del Impuesto Especial sobre Producción y Servicios que estará vigente a partir del 1 de enero de 2026 técnicamente incorpora el gravamen del 8% a los videojuegos con contenido violento o para adultos (reforma de noviembre de 2025), el Decreto del 31 de diciembre de 2025 anula su efecto económico y suspende las obligaciones formales y las sanciones asociadas, al otorgar un crédito fiscal del 100% condicionado a no trasladar dicho impuesto al consumidor.

Queda para el debate de legalidad sobre el Decreto del 31 de diciembre de 2025, el hecho de la Titular del Poder Ejecutivo Federal lo fundamenta dentro de las consideraciones contenidas en el propio Decreto, con la mención de que el Código Fiscal de la Federación faculta a la persona titular del Ejecutivo Federal para dictar las medidas relacionadas con la administración, control, forma de pago, y procedimientos señalados en las leyes fiscales, a fin de facilitar el cumplimiento de las obligaciones de los contribuyentes, así como para conceder subsidios o estímulos fiscales, pero esto sin citar explícitamente que dichas facultades se encuentran en las fracciones II y III, del artículo 39 del Código Fiscal de la Federación, y especialmente sin motivar el Decreto y relacionarlo con dicho fundamento.

Habrá que estar pendientes de la posible emisión de reglas en la RMF que regulen el detalle operativo de la aplicación del estímulo.

En Digital Signature estamos preparados para dar respuesta a todas sus dudas sobre el tema y a ayudar a nuestros clientes a implementar la aplicación correcta de este estímulo.

Publicaciones recientes

Combustibles: entre la deducción y el riesgo fiscal para las estaciones de servicio

6 marzo, 2026

Reseña del libro “La evolución digital de la administración tributaria en México. Tres décadas de cambios”

24 febrero, 2026

Oscilación de las actividades vulnerables, efectos de la ley antilavado.

16 febrero, 2026

La regulación fiscal, instrumento de combate a la ilegalidad

29 enero, 2026

La Reforma Fiscal 2026, el cascabel de los hidrocarburos

23 enero, 2026

Panorama fiscal 2026

15 enero, 2026

Reporte técnico: Modificaciones al Anexo 29 de la RMF para 2026

9 enero, 2026

Impuesto Especial Sobre Producción y Servicios a videojuegos

5 enero, 2026

Publicación de la RMF 2026

30 diciembre, 2025

Llámanos

(+52) 55 4161 2277

Escríbenos

informacion@digitalsignature.com.mx

Nuestra ubicación

Jorge Eliot #12, piso 3, oficina 302, Col. Polanco IV sección, Alcaldía Miguel Hidalgo, CDMX, CP. 11550